CVAE : des précisions sur le calcul de la valeur ajoutée

L'administration fiscale vient d'intégrer dans sa documentation, les précisions issues de différents jugements et arrêts relatifs à la détermination de la valeur ajoutée imposable à la CVAE (actualité BOFiP du 7 septembre 2016).

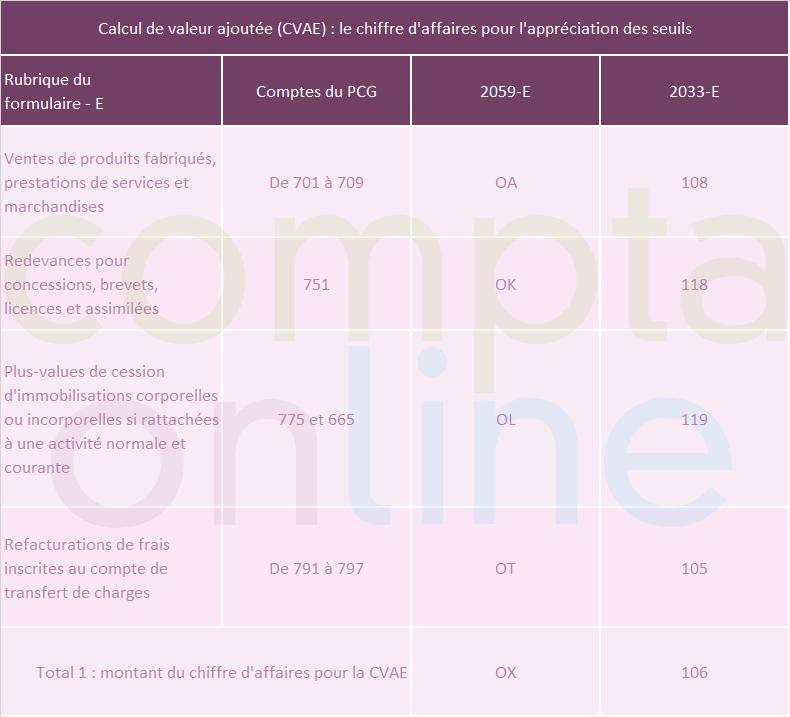

Principe de calcul de la valeur ajoutée ¶

Les entreprises dont le chiffre d'affaires excède 500.000 € sont soumises à la cotisation sur la valeur ajoutée des entreprises (CVAE). Cet impôt est déterminé en multipliant la valeur ajoutée produite par l'entreprise à un taux dont le niveau dépend du chiffre d'affaires. Cette valeur ajoutée (VA) n'est pas calculée de la même manière que la VA au sens des soldes intermédiaires de gestion (SIG), ou que la VA retenue pour le calcul de la réserve spéciale de participation (RSP) pour la participation des salariés aux bénéficies.

Pour la base imposable à la CVAE, la valeur ajoutée est obtenue par différence entre certains produits et certaines charges.

|

Produits retenus pour le calcul de la VA fiscale | Charges retenues pour le calcul de la VA fiscale |

¶

Les impôts et taxes déductibles de la valeur ajoutée ¶

Les impôts et taxes (comptes 63) ne sont pas déductibles de la valeur ajoutée imposable à la CVAE à l'exception de ceux qui grèvent directement le prix des biens et des services vendus par le redevable.

Au cours de plusieurs affaires, le Conseil d'Etat a dû se prononcer sur les taxes admises ou non en déduction de la VA. L'administration fiscale vient d'intégrer ces jurisprudences dans sa documentation.

| Impôts et taxes déductibles de la VA | Impôts et taxes non déductibles de la VA |

Extrait actualité BOFiP du 7 septembre 2016

Par clc